SPOŘÍME NAD INFLACÍ

Proč uchovat? Co konkrétně? A proti čemu?

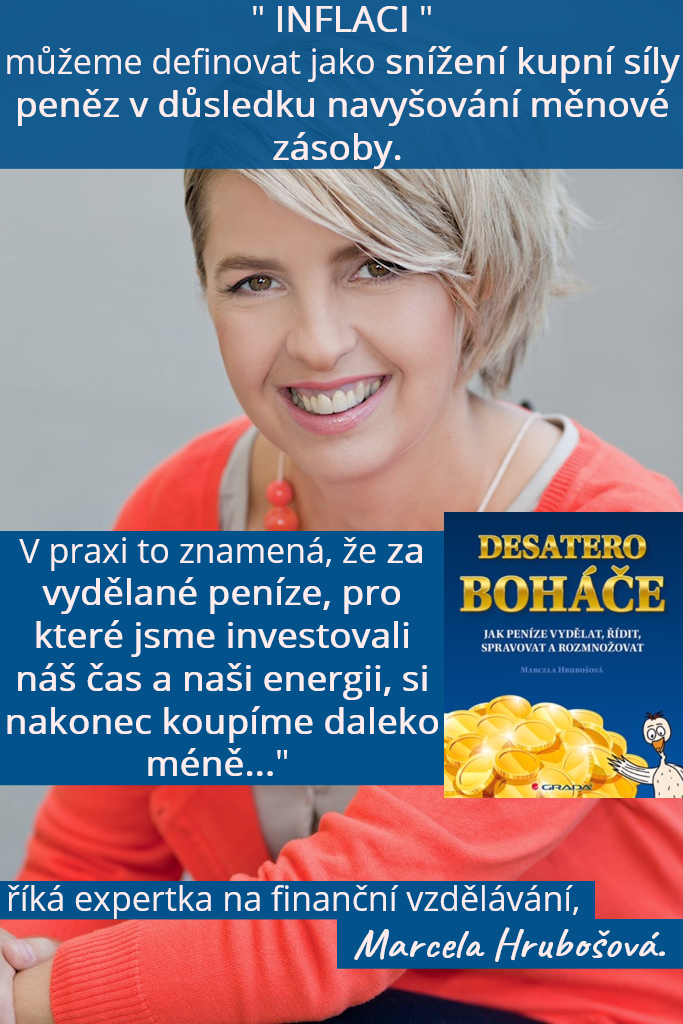

...aby uchovaly svou hodnotu v čase a neztrácely na své kupní síle....

Když už pro to, abychom je měli, a mohli za ně cokoliv vyměnit (zaplatit), opouštíme častokrát své rodiny, zájmy a spánek ,vyvíjíme aktivitu a vynakládáme energii, pozornost a úsilí ?

Jak můžou "Peníze" ztrácet na hodnotě?

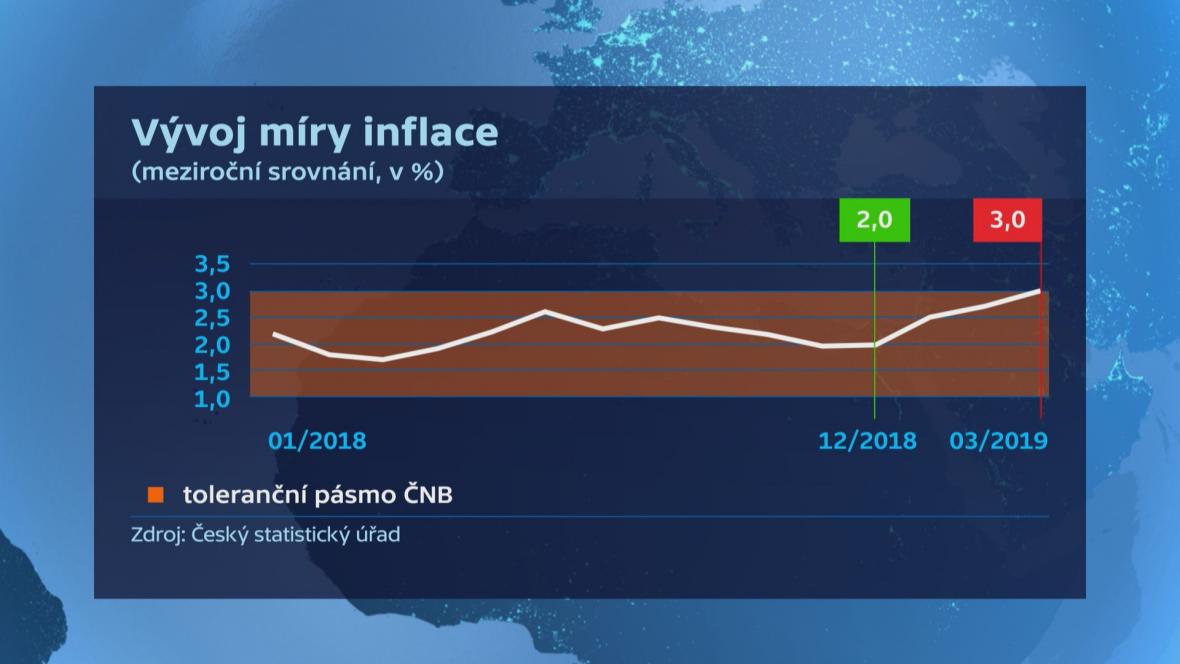

Meziroční růst spotřebitelských cen je nejvyšší za posledních šest let. Politika levných peněz, vyšší mzdy a stoupající poptávka vyhnaly inflaci téměř ke třem procentům....

Proč a jak vzniká Inflace?

Růst cen je důsledkem navyšování objemu peněz v ekonomice. Ten je

regulován skrze měnovou politiku České národní banky (ČNB). Čím je

základní úroková sazba nižší, tím jsou peníze levnější a komerčním

bankám se nevyplatí motivovat klienty ke spoření. Raději více půjčují a

prostřednictvím dluhu fakticky vytvářejí nové a nové peníze.

- Například mezi lety 2013 a 2017 ČNB intervenovala pro slabší korunu, chtěla tak podpořit ekonomický růst, domácí spotřebu, export a inflaci. Jednoduše si stačilo vytisknout dostatek tuzemské měny a začít nakupovat cizí, v tomto případě hlavně euro.

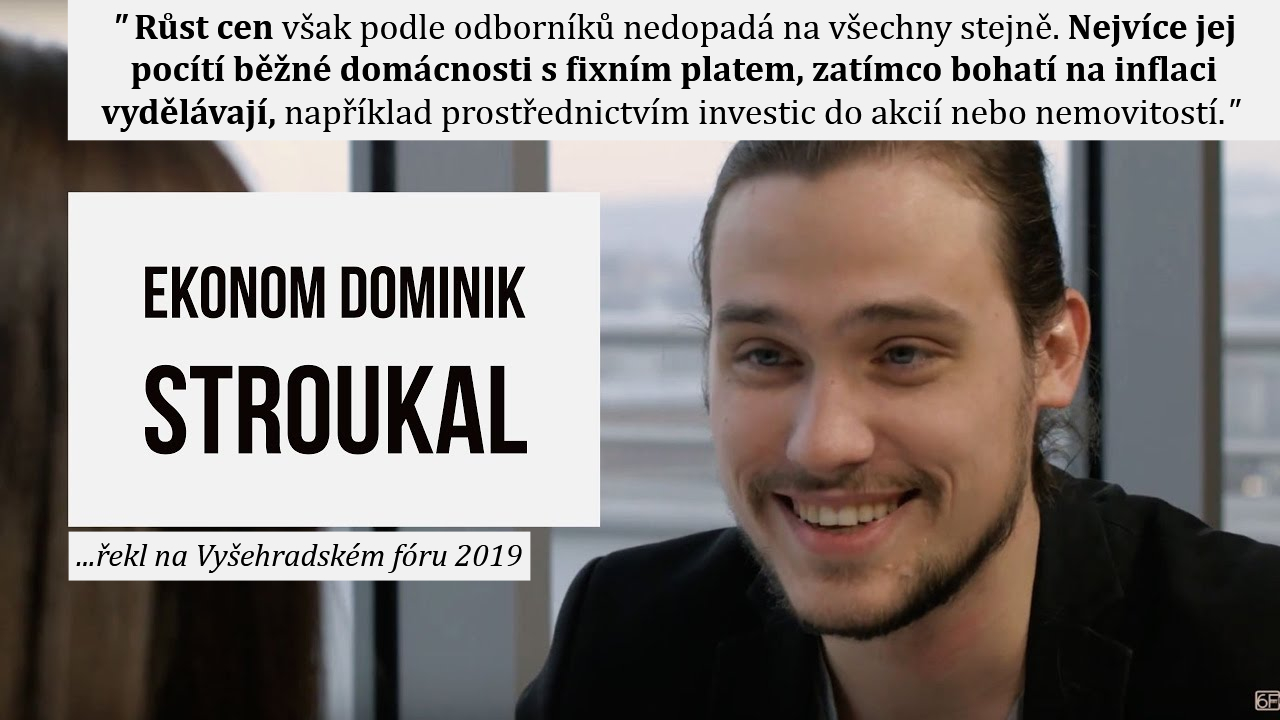

Na inflaci profitují rovněž společnosti blízké emitentům peněz, tedy Banky.

Institut pro demokracii a ekonomickou analýzu v roce 2013 spočítal, že v letech 1999 až 2010 stouply ceny důchodcům o sedm procentních bodů více než většině populace. Ještě hůř na tom byly domácnosti s nízkými příjmy, které čelily inflaci vyšší o desetinu. Právě to jsou nejzranitelnější skupiny, které se před inflací potřebují chránit nejvíce.

Jak se růst cen měří?

Výši inflace měří Český statistický úřad pomocí tzv. spotřebního koše. Zahrnuje jídlo, nápoje, oblečení, elektroniku, energie, ale také náklady za zdraví, kulturu, rekreaci, vzdělávání nebo dopravu.

Při pohledu na cenovky je jasné, že stoupají rychleji než o necelá tři procenta. "Ceny zboží a služeb, které používáme v každodenním životě, rostou daleko rychleji, než ukazuje hodnota inflace, takže její současné vyčíslení nemusí být zcela vypovídající...myslí si Marcela Hrubošová.

Co nejrychleji zdražuje?

Náklady na bydlení a potraviny, to jsou hlavní tahouni rostoucích cen. Právě zdražování základních potřeb, bez kterých se neobejdeme, má největší dopad na chudší část obyvatel.

Potřebujeme vůbec inflaci?

Centrálním bankám mírné zdražování kolem dvou procent vyhovuje a snaží se jej za každou cenu dosáh-nout. Pomáhá jim totiž snížit hodnotu státního dluhu, levné peníze nadto popohání ekonomiku a investice. Ekonomové ale o prospěšnosti inflace tolik přesvěd-čeni nejsou: "Podle mého názoru neustálé zdražování

nepotřebujeme a ekonomika by mohla fungovat i bez inflace. V historii je řada dlouhých období ekonomické prosperity, kdy inflaci střídala deflace. Na nesmyslnost cíleného znehodnocování našich peněz v poslední době upozorňuje i jeden z nejrespektovanějších centrálních bankéřů historie Paul Volcker.

Jako ekonom rozumím tomu, že centrální banka chce uvolňováním peněz do ekonomiky nastartovat ekonomický růst, ale jako obyčejný člověk s těmito kroky nesouhlasím. Dá se očekávat, že lidé při větším množ-ství peněz budou více utrácet, a tím se bude zvyšovat poptávka po dalším zboží a službách. Ale je to skutečně pro život každého jednotlivce potřeba? Potřebují lidé tolik zboží?! Dřív jsme oslavovali kvalitu, dnes dáváme na piedestal kvantitu," domnívá se ekonomka Hrubošová.

Jak se před zdražováním chránit?

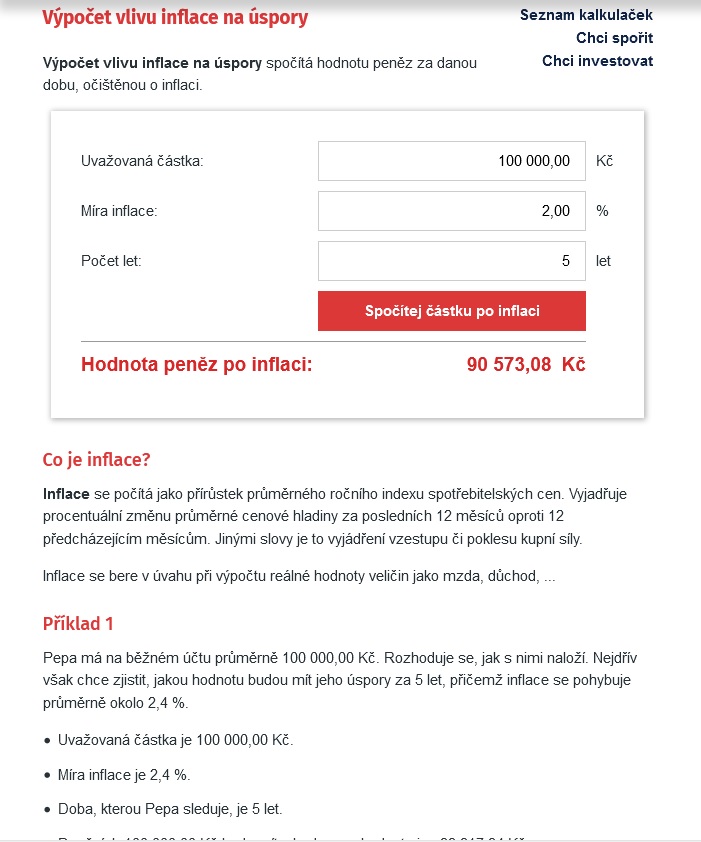

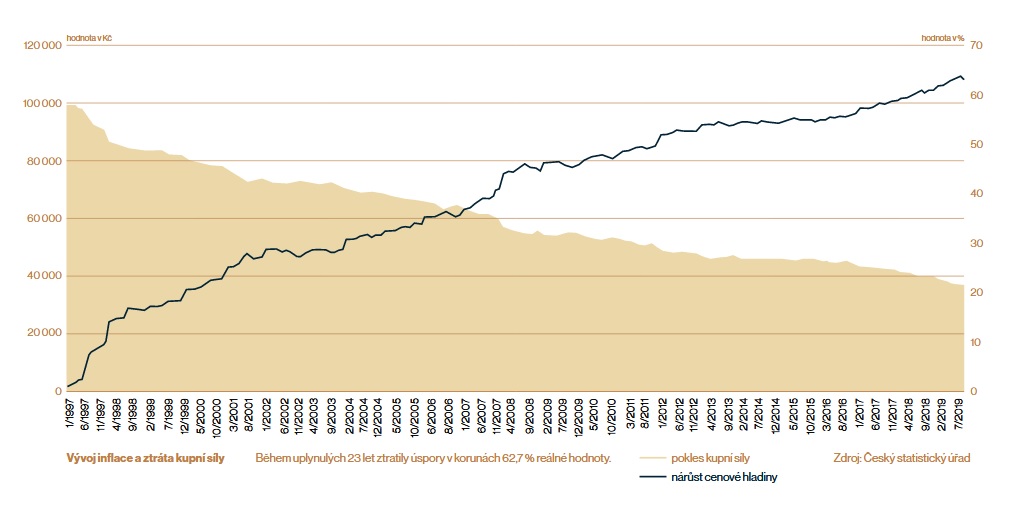

Na serveru Peníze.cz si můžete vyzkoušet kalkulačku inflace, která vypočítává, jak klesá kupní síla v daném období. Pokud jste například před 25 lety udělali nákup za 10 tisíc korun, v roce 2018 byste už na stejné zboží potřebovali 21 985 korun, tedy více než dvakrát tolik. Průměrná inflace v tomto období dosáhla hodnoty 3,34 %, byla tedy jen o něco vyšší než aktuální.

Jak tedy uchovat kupní sílu svých úspor?

I zde platí zlaté pravidlo diverzifikace, tedy nesvěřovat všechny peníze pouze do jednoho typu finančních produktů. Asi každému je dnes jasné, že nízko úročené spořicí účty nás před inflací nezachrání. Nákup státních dluhopisů také ne, většina z nich nese dokonce reálný záporný úrok. Akcie mohou být dobrá volba, jenže v dnešní době, kdy jsou akciové indexy na historických maximech, je riziko ztrát příliš vysoké. Pokud nám jde o dlouhodobou ochranu majetku před zdražováním, měli bychom preferovat investice do hmotných aktiv, jejichž cena dlouhodobě s inflací roste.

Nejčastěji nás napadnou nemovitosti nebo drahé kovy. Nemovitosti jsou však podobně jako akcie na historických maximech a jako investici si je může dovolit pořídit jen zlomek obyvatel. Zlato, stříbro a platina však i přes letošní slušné výkony mají svůj skutečný růst teprve před sebou. Drahým kovům se daří v dobách vysoké inflace a nejistoty na trzích a jsou tou nejjednodušší pojistkou. Navíc se dají velmi rychle směnit za peníze, na rozdíl třeba od uměleckých děl. Nákupní i výkupní cena zlata a stříbra je dána burzou a je zcela transparentní.

Za letošní rok (2019) zlato v korunách zhodnotilo o více než 18 %, stejně tak i platina, stříbro vyrostlo o zhruba 16 %. Napětí v globální ekonomice a fáze ekonomického cyklu napovídají, že růst drahých kovů je teprve na začátku. Letošní zhodnocení je pouze důkazem toho, že v době rychlého zdražování nás úspory v investičních kovech velmi dobře chrání před ztrátou kupní síly.